Связанные стороны")

МСФО (IAS) 24

Вернули цены Успейте подписаться на «Главбух» до индексации цен Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме. Вопрос: В пояснениях к финансовой отчетности при раскрытии информации о связанных сторонах и операциях с ними, нужно ли персонифицировать сведения? Заработная плата, не связанная с управлениям обществом, членам наблюдательного совета и членам их семей составила тыс.

МСФО (IAS) 24: Раскрытие информации о связанных сторонах

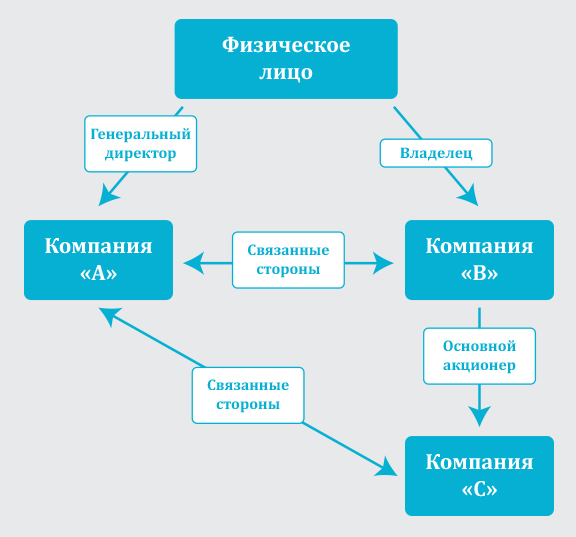

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах. Информация об отношениях, операциях и сальдо взаиморасчетов со связанными сторонами влияет на оценку деятельности, рисков и потенциала компании пользователями финансовой отчетности, так как позволяет понять:.

24 «Раскрытие информации о связанных сторонах»")

Цель настоящего стандарта состоит в установлении состава аффилированных сторон и видов сделок между ними, порядка отражения в бухгалтерском учете доли участия в простом товариществе, а также представления соответствующей информации в финансовых отчетах. Настоящий стандарт применяется всеми аффилированными сторонам, а также для отражения в бухгалтерском учете доли участия в простом товариществе. Совместная деятельность — деятельность в виде совместной операции или совместного предприятия совместно контролируемая двумя или большим числом сторон. Договор простого товарищества — совместная деятельность в виде совместной операции, в рамках которой две или более стороны осуществляют экономическую деятельность под совместным контролем без образования юридического лица, распределяя между собой прибыль и убытки. Контроль — способность управлять финансовой и операционной политиками субъекта или простого товарищества, с целью получения экономических выгод от их деятельности.